我翻了下煤化工行业的年报预告,6家公司已披露业绩,结果3家亏损,2家大幅下滑,只有1家高增长。

先看唯一的优等生——宝丰能源。

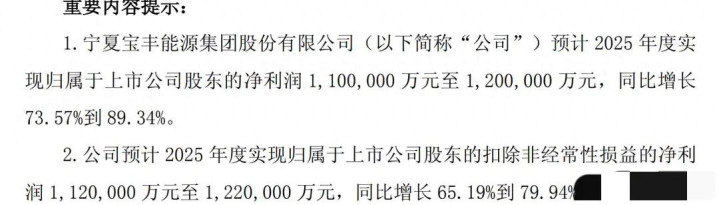

预计2025年净利润115亿,同比增长81%。这是什么概念?每天净赚3150万,印钞机级别。扣非后利润更高,最多122亿。

这家做煤制烯烃的,凭什么这么猛?一体化循环经济,成本控制到极致。煤炭自己挖,烯烃自己产,电力自己发,别人亏它赚。加上新产能释放,量价齐升,直接把同行甩开十条街。

再看暴雷的这几个:

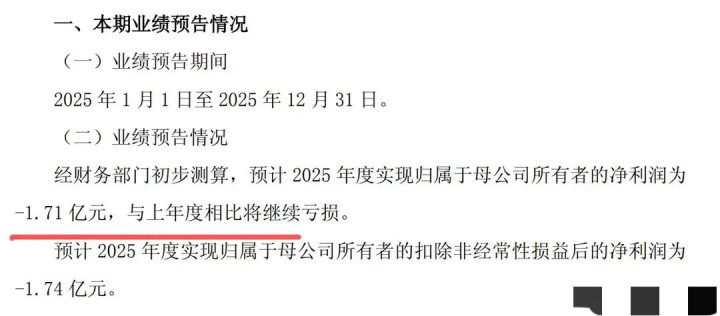

金煤科技,亏损1.71亿。做煤焦化的,焦炭价格跌成狗,下游钢铁需求疲软,直接亏穿。去年还盈利,今年变脸。

诚志股份,亏损7500万,下滑133%。主营煤制甲醇、烯烃,产品跌价+成本高企,两头挨打。

华昌化工,亏损1.95亿,下滑137%。化肥、纯碱、甲醇全线下滑,春耕旺季都救不了它。

下滑的也好不到哪去:

鲁西化工,净利润9.75亿,但同比下滑52%。煤化工、盐化工、新材料都有,盘子大但扛不住周期。去年赚20亿,今年砍半。

江苏索普,盈利9000万,下滑58%。醋酸龙头,醋酸价格从高位回落,利润直接腰斩。

这些暴雷的公司,问题出在哪?

一是产品太单一。 金煤科技靠焦炭,诚志股份靠甲醇,价格一跌就扛不住。宝丰能源产业链长,煤-电-烯烃-新材料,抗风险能力强。

二是成本控制差。 一体化程度低的公司,煤炭外购成本高,产品跌价时毛利率被压缩到负数。宝丰煤炭自给率超80%,成本是行业最低。

三是产能没释放。 宝丰有新项目投产,量增对冲价跌。其他公司要么没新产能,要么技改拖累。

机构持仓也反映了这种分化。宝丰能源前十大流通股东,社保、养老金、外资扎堆。而亏损的那几家,股东榜上多是自然人,机构早跑了。

煤化工行业,以后就是赢家通吃。有成本优势、有产业链、有新产能的龙头,越活越好。没技术、没资源、没规模的小厂,只能熬着。

658配资-658配资官网-长线配资炒股-配资安全平台提示:文章来自网络,不代表本站观点。